インボイス対応事業者対象

結局どうなったの? インボイス をわかりやすく解説してみた!

適格に請求書を作り、もらい、適切に申告しましょう。

ついに今年令和5年10月からインボイス制度がスタート

令和5年の税制改正大綱と法案成立により全貌がやっとみえてきました。

結局どうなったのと気になる点をまとめてご紹介します。

#税制改正大綱 #インボイス #インボイス制度 #2割特例 #簡易課税 #消費税

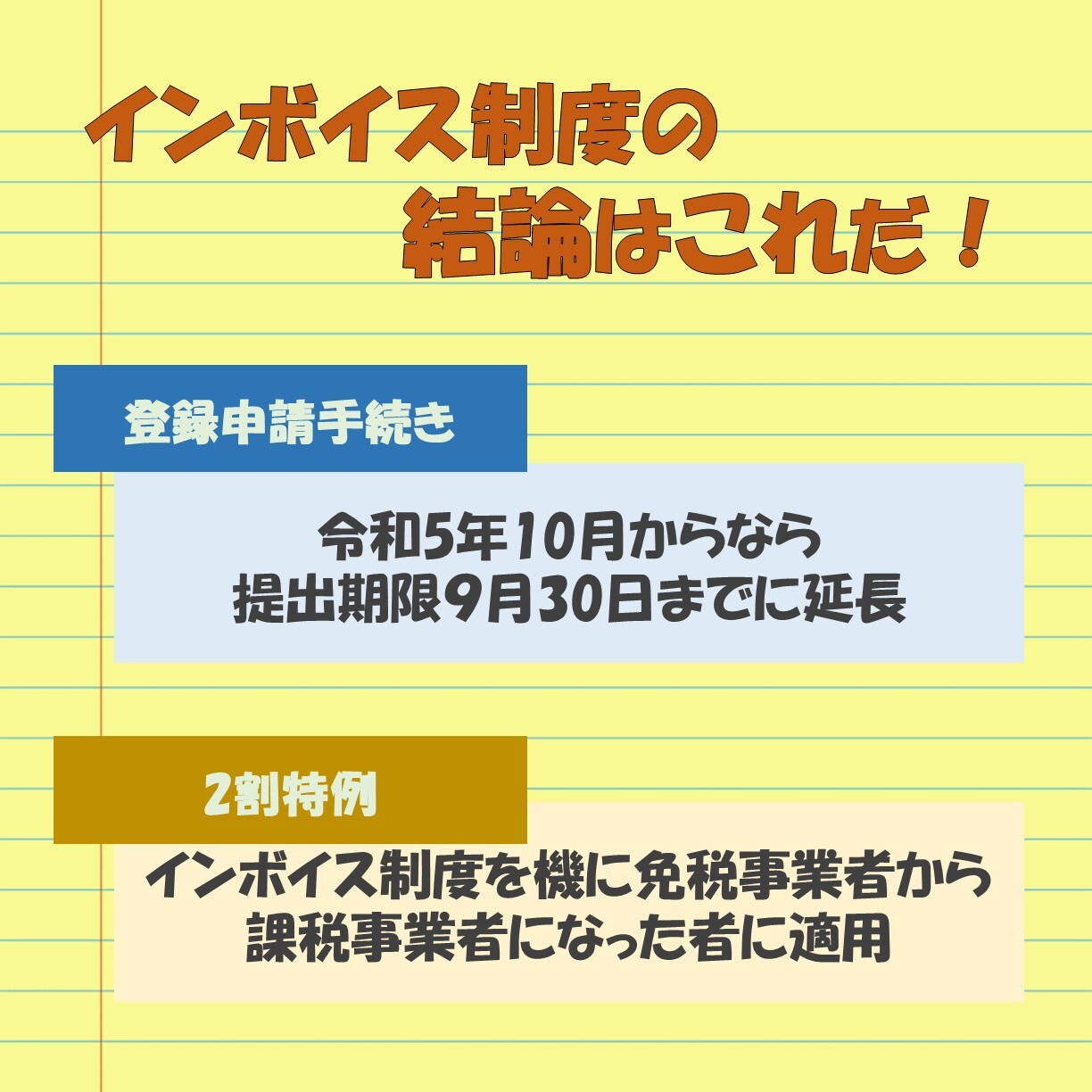

インボイス制度の結論はこれだ!

登録申請手続き

令和5年10月からなら提出期限9月30日までに延長

2割特例

インボイス制度を機に免税事業者から課税事業者になった者に適用

インボイスっていったいなんだ!?

カンタンにいうと

登録事業者が消費税を適格に記載した請求書です。

今回は以前公開した「続編」です。

最新の変更内容も踏まえてお届けします。

登録申請はいつまでにしないといけないの?

令和5年10月~

提出期限9月30日まで

課税期間初日

課税期間初日の15日前

登録希望日

登録希望日の15日前

令和5年10月~なら3月中だったのが延長されました。

10月1日直前に提出して通知が来なくてもOK

原則/簡易/2割特例どう計算するの?

原則課税

預かった消費税と預けた消費税の差額を納税する方法

簡易課税

預かった消費税の◎割(事業ごと)を納税する方法

2割特例

預かった消費税の2割を納税する方法

計算方法は上記の通り。

預けた消費税額や事業種別によって有利不利がある。

原則/簡易/2割特例 どんな手続きがいるの?

原則課税

特段の手続きは不要

簡易課税

課税期間の初日の前日までに「消費税簡易課税制度選択届出書」の提出が必要

2割特例

インボイスを機に課税事業者になった者が確定申告の時に選択できる

どうなるかわからないから簡易課税の届を出したという人も2割特例が使えます!!

原則/簡易/2割特例 どれがいいの?

原則課税

固定資産の購入など多額な預ける消費税がある時に有利

簡易課税

インボイス関係なく課税事業者

第1種事業(卸売業)を営む人

2割特例

インボイスを機に課税事業者になった人は基本これ!

売上の予測や資産の購入計画など未来の経営判断も必要です。

「適格」請求書をつくる・もらう!これが一番大切です。

インボイス番号ある?

Tから始まる番号が必要です。

項目ごとに税率が書いてある?

これは8% あれは10%

合計欄は税率ごとの記載ある?

8%対象○○円 (税○○円)

10%対象○○円 (税○○円)

なお1万円未満の値引き等は返還インボイスの発行、

売上1億円以下事業者の1万円未満インボイスの保存は不要です。

税理士事務所的 インボイスの一番のメリットは?

なし!! 対策をきちんと。

どの課税方法がよいか、できるかは、いろんな条件が絡みます。

税理士の先生に相談しましょう。

本記事はSNSでも発信しています。

気になる方は是非下記リンクから確認してみてください。

Twitter

https://twitter.com/kure_yamada/status/1646733274172248065

Instagram

https://www.instagram.com/p/CrANHAgvyt0/

2023年04月14日 13:38